Ein Nachbericht zu unserem virtuellen ESG-Roundtable am 22. April 2026 zum Thema „Die Zukunft nachhaltiger Staatsanleihen-Portfolios?“

Die geopolitische Realität verändert sich. Mit ihr auch die Frage, wie Rüstungsausschlüsse in der nachhaltigen Veranlagung künftig gestaltet werden müssen.

Eine Frage aus dem Publikum brachte bei unserem virtuellen ESG-Roundtable am 22. April 2026 das Kerndilemma auf den Punkt:

„Verwässern wir ESG gerade – oder passen wir es nur an die Realität an?“

Der ESG-Roundtable hat zwar keine einfachen Antworten geliefert, aber er hat gezeigt, dass die Finanzbranche diese Debatte über die Zukunft nachhaltiger Staatsanleihen-Portfolios jetzt führen muss.

Unser Geschäftsführer Armand Colard diskutierte das gemeinsam mit Marita Hofer (Vorstandsmitglied der Allianz Vorsorgekasse & Pensionskasse) und Susanne Hasenhüttl (Leiterin Sustainable Finance Schwerpunkt Zertifizierungen der ÖGUT – Österreichische Gesellschaft für Umwelt und Technik) bei unserem virtuellen ESG-Roundtable – offen, fachlich und mit Raum für Wortmeldungen.

Im Mittelpunkt des virtuellen ESG Roundtables standen dabei vor allem folgende Fragen:

- Sind bestehende Schwellenwerte für Rüstungsausschlüsse bei Staatsanleihen noch zeitgemäß?

- Was passiert mit Portfolios, wenn immer mehr europäische Staaten die Ausschlussschwelle überschreiten?

- Wie können institutionelle Investoren jetzt methodisch vorgehen und welche Tools unterstützen sie dabei?

Rüstungsausschlüsse werden nun in der Nachhaltigkeitszertifizierung doch zum Thema

Beim NATO-Gipfel in Den Haag 2025 haben sich die Bündnispartner dazu verpflichtet, bis 2035 insgesamt 5 % des BIP für Verteidigung aufzuwenden (davon mindestens 3,5 % für Militärausgaben nach der offiziellen NATO-Definition).

Staaten werden derzeit von nachhaltigen Portfolien ausgeschlossen, wenn deren Militärausgaben über einer bestimmten Grenze des BIP liegen. Ein bewährtes Kriterium – entwickelt in einer Zeit, in der hohe Rüstungsbudgets primär Aggression signalisierten. Doch Länder wie Polen und bald weite Teile der EU rüsten auf. Nicht um anzugreifen, sondern weil die Bedrohungslage es erfordert, und um Demokratien zu schützen.

Jahrzehntelang waren Rüstungsausschlüsse in der Nachhaltigkeitszertifizierung unproblematisch. Jetzt beginnt es, dass mehr Fragen gestellt werden müssen. Nicht nur bei der Zertifizierung ist man mit Fragen wie diesen konfrontiert, sondern auch die Finanzmarktplayer direkt beschäftigen sich mit diesem Thema.

Bei gezielter Betrachtung der Ausschlusskriterien zu Rüstung war ÖGUT mit einer Grenze von 3 % (Militärausgaben in % des BIP) lange Zeit strenger als das UZ 49 (Österreichisches Umweltzeichen) mit einer Grenze von 4 %. Da sich die aktuelle geopolitische Lage stark verändert hat, zieht die ÖGUT nun mit der heurigen Prüfungsrunde mit dem Umweltzeichen gleich. Das bedeutet eine Anhebung der Schwelle von 3 % auf 4 % des BIP.

Stellt sich die Frage, reicht es langfristig diese Schwelle angepasst zu haben?

Besonders spannend war es auch beim ESG Roundtable Einblicke in die Praxis einer österreichischen Vorsorgekasse zu bekommen.

Perspektive aus der Praxis: Vorsorgekassen im Spannungsfeld

75 % des Portfolios der Allianz Vorsorgekasse findet sich in Staatsanleihen wieder, davon liegt ein starker Fokus auf europäische Kernmärkte.

Nachvollziehbar, dass sich hier die Frage stellt, was mit dem Investmentuniversum passiert, wenn die NATO Länder aufrüsten und die Schwellen der Nachhaltigkeitszertifizierungen übersteigen.

Rüstung war laut Marita Hofer auch für die Allianz 20 Jahre lang ein „grünes Häkchen“ und eine Auseinandersetzung war kaum notwendig. Doch jetzt entstehen die konkreten Herausforderungen. Um ein derart konkretes Beispiel auch zu nennen: Polen lag bereits 2024 bei 4,15 % des BIP – im 3-Jahres-Durchschnitt noch kein Problem, aber aktuell ist eine steigende Tendenz zu erkennen.

Marita Hofer machte unter anderem auch auf eine besondere Problematik bei Buy-and-Hold-Anleihen aufmerksam. Denn hier ist kein einfaches Ausstiegsszenario aus Nachhaltigkeitsgründen möglich. Genau deshalb ist es so wichtig, die Langfristperspektive im Blick zu haben. Vorsorgekassen entscheiden auf 20–30 Jahre, Risikomanagement vor dem Eintreten des Problems ist da absolut entscheidend.

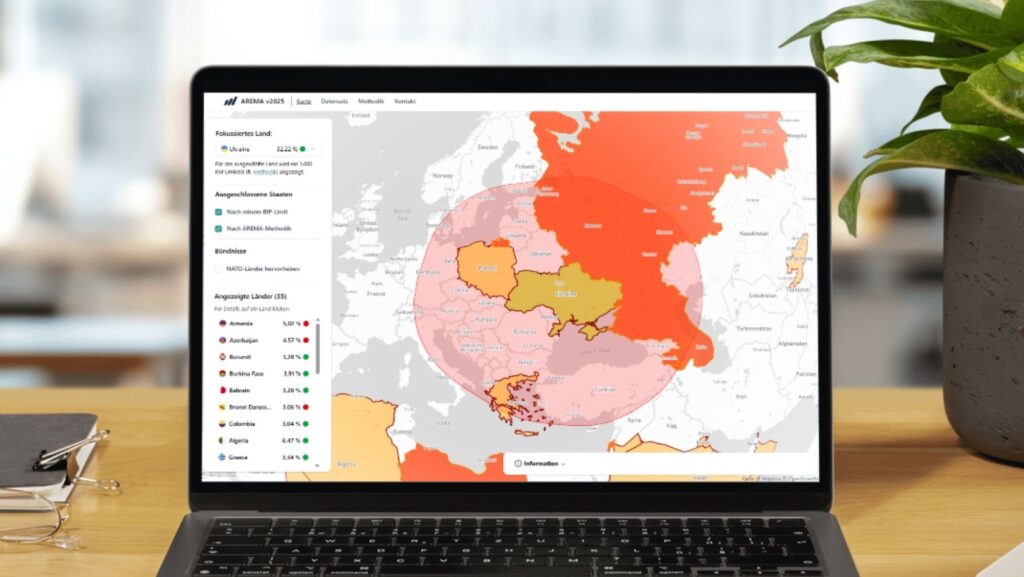

Methodik & Tool: AREMA.at als Antwort auf eine neue Realität

Diese Problematik zeigt praxisnah, dass wir uns die Frage stellen müssen, ob quantitative Schwellen allein zukünftig ausreichen werden. Denn die Ausgangssituation ist klar: Bestehende Kriterien unterscheiden aktuell nicht zwischen Aggressor und Verteidiger und damit wird das Investmentuniversum immer kleiner.

ESG Plus hat nach einer Datenlösung gesucht, die Antworten liefern könnte und die AREMA-Methode entwickelt.

ESG Plus behält bei AREMA.at die bewährte Ausgangsschwelle bei: Staaten, deren Rüstungsausgaben im Dreijahresdurchschnitt über 3 % des BIP liegen (gemäß SIPRI-Daten), werden grundsätzlich ausgeschlossen.

Eine Ausnahme ist jedoch möglich, wenn ein begründetes Verteidigungsinteresse nachweislich vorliegt. Dies gilt unter zwei klar definierten Bedingungen:

- Aktive Konfliktbeteiligung als verteidigende Partei

Der Staat ist direkt in einen militärischen Konflikt involviert und wurde durch eine UN-Resolution ausdrücklich als verteidigende Partei anerkannt. - Geografische Nähe zu einem bewaffneten Konflikt

Der Staat ist selbst nicht direkt am Konflikt beteiligt, befindet sich aber in einem nachweislich gefährlichen Umfeld.

Bei der Bewertung dieser Bedingungen stützen wir uns unter anderem auf international anerkannte, unabhängige Quellen:

- Berichte und offizielle Mitteilungen der Vereinten Nationen (UN)

- Stockholm International Peace Research Institute (SIPRI)

- Uppsala Conflict Data Program (UCDP)

Die philosophische Grundfrage: „Verwässerung von ESG oder Anpassung?“

Die berechtige Frage aus dem Publikum des ESG-Roundtables: „Verwässerung oder Anpassung?“ lässt sich zwar nicht einfach pauschal beantworten, aber sie muss gestellt werden.

Wir sind überzeugt, quantitative Schwellen bleiben ein legitimes und notwendiges Prüfinstrument, weil sie Vergleichbarkeit ermöglichen. Aber dennoch warnen unsere Roundtable Teilnehmer:innen vor Beliebigkeit in ESG-Bewertungen. Wenn ESG je nach Weltlage einfach angepasst wird, verliert es langfristig seine Glaubwürdigkeit.

Einigkeit im Panel war erkennbar: AREMA.at ist keine Aufweichung, sondern eine differenzierte Erweiterung. Die Grundschwelle mit einer quantitativen Kennzahl soll bleiben, aber es kommt ein qualitatives Korrektiv hinzu.